Last Updated on May 2, 2024

其實網路上分享的被動收入很多,但是真實心得卻不多,因此決定分享我自己被動收入的管道和實際方法!

雖然我目前管道不算多,但都是入門最容易,我自己也親測過,有興趣可以繼續往下看。

大部分被動收入的累積都是要花時間的,所以請不要誤以為都是100%被動,通常視情況都需要投入時間、人力和本金。

因為不想塞入太多知識,因此每一點都寫得比較淺,有興趣了解更多可以留言讓我知道。

增加被動收入方法 1:高利活存

💪 需投入:本金、時間

現在市面上許多數位帳戶都有提供高利活存的帳戶,且這個方法是零風險,只要有一筆錢放在銀行,就可以固定領息!

我目前有使用的只有永豐大戶銀行,活儲利率是30萬以內1.5%,跟其他網銀比起來利率算是普通,但因為用得很習慣,而且目前資金放的部位幾乎都在股市中,沒有太多餘的現金可以存放在其他高利活存帳戶。

假設在大戶存滿30萬,存入天數滿30天的話,大約每月會拿到台幣369的利息喔,錢錢躺在銀行裡每天幫你生小錢!

高利活存計算方式 = 存款餘額 X 年利率 X 實際存入天數 ÷ 365 天

永豐大戶的新戶6/30前開戶,可以抽獎也有其他優惠,可以自行參考:我要當大戶

增加被動收入方法 2:股利配息

💪需投入:本金、時間

跟高利活存相比,股利配息是比較有風險的一個被動收入,一開始也需要一些本金去買股票、ETF或基金。

以股市來說,台股過去只能一張一張買個股和ETF,但現在都已經可以買零股,且盤中即可戳合,也可以選擇定期定額。基金一樣可以定期定額,也算是許多人的理財第一步,用錢賺錢的複利,會比在職場上領一筆薪水更快看到結果。

如果還沒有開證券戶,也就是買股票需要的戶頭,我自己一直以來使用的都是國泰證券,因為手續費低且自己也有國泰帳戶,會更容易審核過!如果你本身也有國泰帳戶,那我也很推薦你使用國泰證券當作你的證券戶喔!

我的踏入股市啟蒙書是《我用死薪水輕鬆理財賺千萬》,當初是股市小白,而朋友當時已經在股海有一陣子且頗有心得,他推薦我從這本開始看。

《我用死薪水輕鬆理財賺千萬》真的是對超級新手來說是很好理解的理財書,看完真的是非常懊惱很懊惱自己為什麼不早點開始理財或投資,但同事也很謝這本書讓我開始啟蒙。

如果想從基金初心者開始的話,我推薦到鉅亨買基金,原因有三:

- 自2024年起,全站基金申購0手續費。

- 全台最大的民營基金交易平台

- 隸屬於台灣訪問量最大的財經類型網站 – 鉅亨網

增加被動收入方法 3:聯盟行銷

💪需投入:時間、人力

這個方法因為「蝦皮分潤計畫」的出現,已經開始廣為人知,除了蝦皮之外,國內比較有名的還有「通路王」、「聯盟網」和「博客來夥伴計畫」等。除了這些媒合廠商的平台外,許多公司和品牌也會有自己的聯盟行銷,我自己的主要聯盟行銷收入,也都不是來自上面這幾個。

以下是簡單的聯盟行銷平台比較表:

| 平台名稱 | 優點 | 缺點 | 點此了解更多 |

|---|---|---|---|

| 蝦皮分潤計畫 |

|

|

開始賺被動收入👆 |

| 通路王 |

|

|

開始賺被動收入👆 |

| 聯盟網 |

|

|

開始賺被動收入👆 |

| 博客來夥伴計畫 |

|

|

開始賺被動收入👆 |

我個人最推薦新手從蝦皮分潤計畫開始,因為蝦皮的使用人數非常多,分享給親友或是自己購買都會有分潤,用APP就可以查看和分享連結,非常方便!官方也有許多教學,讓初學者也可以很快入門。

增加被動收入方法 4:自媒體 (廣告/分紅收入)

💪需投入:時間、人力

自媒體廣告收入指的是在特定平台創作或自架站後,平台將會依照廣告收入分享給創作者。

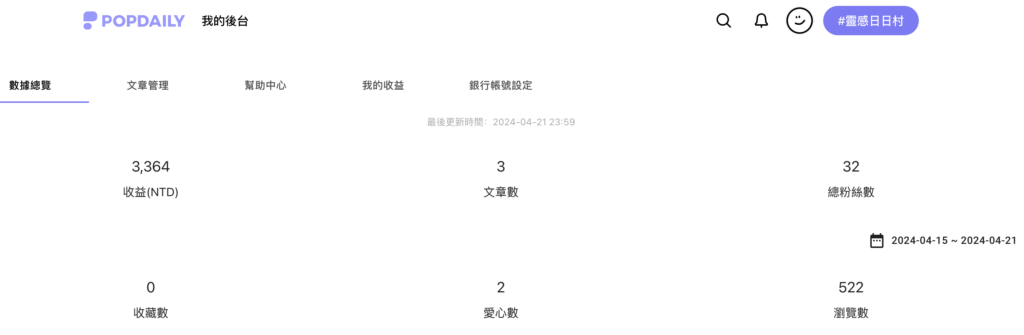

最知名的大概就是 YouTube的廣告收入,但其通過門檻較高,不妨試試其他文字創作平台,如:Popdaily、方格子、Matters等,相對的更容易變現。

各創作平台簡易比較表:

| 平台名稱 | 優點 | 缺點 | 點此了解更多 |

|---|---|---|---|

| Popdaily |

|

|

開始賺被動收入👆 |

| Matters |

|

|

開始賺被動收入👆 |

| Medium |

|

|

開始賺被動收入👆 |

| 方格子 |

|

|

開始賺被動收入👆 |

你也可以使用所有平台,測試在哪個平台發文成效最好,之後再專攻其中一個平台讓收益最大化。

增加被動收入方法 5:數位商品

💪需投入:時間、人力

這個數位商品的項目非常非常非常廣泛,所以我會以我自己目前擁有的數位商品舉例,還有其他成功地數位商品,但都沒有推薦購買之意,純粹是分享販售數位商品這個被動收入。

數位商品有哪些?

舉凡電子書、線上課程、電子報等,其實數位商品範疇非常廣!

我個人的數位商品

過去因為在倫敦工作,分享許多關於求職的經歷,於是有賣過相關的電子週報當作數位商品,類似訂閱制的方式去銷售。

主要管道是透過 Instagram 累積的受眾,雖然當時的追蹤人數不到700,但因為受眾夠精準,最後轉換率也很不錯。

其他案例

講到電子報訂閱制就不能不提到于為暢這位前輩,他曾經日更三年,每天發表完全訂閱制的電子報。想了解更多他的一人創業事蹟,可以參考他的網站:天下為暢。

他也有出過好幾本書,都在分享他如何打造自己的飛輪!

順便一提,他使用的電子報發送平台,我自己也是使用同一個平台。雖然沒有中文化,但卻是最多人使用且功能最強大的。

被動收入方法加碼分享:信用卡現金回饋 & 賺點數

信用卡現金回饋

市面上許多信用卡都有國內2%以及國外3%的現金回饋,前面提到的永豐大戶就是此種回饋,指定通路最高會到8%,我每月的回饋都大概落在600-1000左右!

累積點數

現在不管去哪消費,都會問你要不要加會員可以累積點數,但大部分點數都只能某個品牌或集團使用。

我個人比較推薦的信用卡集點管道是:國泰小樹點。

小樹點配合的廠商非常多,即使點數很少,也一樣有東西可以兌換!如果不想兌換的話,也可以直接折抵刷卡的金額喔~

完成下列三項任務,即可領取新戶首刷禮最高 500 小樹點!

於2024/6/30前申辦並核卡,且核卡30日內完成下列三項任務:

【任務一】任刷1筆NT$888以上,且成功申辦電子帳單,享100點小樹點(信用卡)

【任務二】綁定指定行動支付Apple Pay/Google Pay/Samsung Pay/LINE Pay,且任刷1筆NT$888以上,享200點小樹點(信用卡)

【任務三】首次申辦臺幣帳戶(含數位帳戶)且以CUBE App繳卡費(含自動扣繳)*,享200點小樹點(信用卡)

*CUBE App繳卡費(含自動扣繳)於核卡日60日完成 👉 看更多活動詳情

結語

以上是我自己打造的被動收入管道,平凡如我的普通人做得到,相信在看文章的你一定也辦得到!就如同我前言所說,這篇只是比較淺顯的被動收入說明,需要講更深的話之後會再分享喔~

歡迎留言讓我知道「你最想嘗試哪種被動收入方法」或是「你目前有的被動收入來源」!